Desde purrete me fascinó entender qué ocurría detrás de las transacciones bancarias y los pagos. ¿Cómo podía comprar con mi tarjeta online un helado, que me debitarán el monto en mi tarjeta en menos de 10 segundos, y luego me llegara mi producto (Mi helado- De Menta granizada, por supuesto), con algún delivery lo más campante?

Si yo pagué por mi helado 100 pesos, deducido el arancel del 3% cobrado por tarjetas y todos los actores que intervienen en la cadena de pagos, más los impuestos y retenciones, el comercio recibe casi 87 pesos, contablemente hablando.

Quieren conocer a todos los jugadores involucrados… Quédense leyendo que allá vamos a develar el misterio.

¿Quienes intervienen en dicha operación que al parecer pareciera sencilla, detrás de escena?

¿Necesitamos entender la función de un adquirente? o también ¿qué es un procesador de pagos?. ¿Son ambos lo mismo?. Me temo que no.

El flujo de pagos para que termine saboreando mi helado ¿cómo se inicia? Ahí vamos, paciencia le pido señor comerciante.

La heladería tiene un Banco adquirente*: Se llama adquirente porque afilia comercios para que puedan procesar tarjetas de débito y crédito y los cupones de las tarjetas los liquidan en sus cuentas bancarias. Por ello también se lo llama #Banco Pagador.

En el mundo presencial u online, el Banco adquirente envía la autorización al Banco Emisor a través de las redes de Visa o Master, ¿pero lo hace sólo? No señores. En el mundo online interviene una pasarela de pagos que va a conectar al comercio y clientes con un procesador de pagos. En el mundo presencial, debido a que el comercio debe adquirir devices (POS), Terminales de punto de venta, no hay una pasarela de pagos, dado que el adquirente es quien homologa los (POS) con el esquema de Tarjetas.

Seguimos con el modelo online, lo que nos convoca…

La pasarela de pagos o gateway, son quienes envían el mensaje de pago al Banco emisor a través del procesador adquirente (En Argentina: Fiserv, Prisma, Global Processing) quienes se comunican con los rieles de los esquemas de tarjetas.

Los esquemas de tarjetas, analizan la autenticidad de las mismas y que tengan fondos con los bancos emisores. Y todo el circuito se repite en sentido inverso aprobando o denegando el cargo. Pero si a la ida el flujo que les conté, se envían flujos de información a la vuelta se dispersan los fondos entre todos los participantes.

Vayamos más lento, porque esto se complejiza un poco…

Y aquí llegamos al modelo de las 4 partes, comúnmente llamado, pero que intervienen 5 jugadores, si incluímos a los esquemas de tarjetas. Otra vez la misma palabra y no la entiendo… exacto, cada marca de tarjeta (Visa, Master, Amex) administra y hace las compensaciones de fondos entre todos los participantes.

¿Y qué es el modelo de las 4 partes?. Si hasta aquí no entendiste el flujo completo de la compra del helado se entiende más sencillamente cuando seguimos los siguientes pasos y quienes intervienen en el flujo de ida.

1- Tarjetahabiente- 2 Comercio- 3 Gateway- 4 Procesador (Adquirente)-5 Esquema de Redes.

Vamos a ir a un ejemplo, a no desesperar, falta poco: El caso de la venta del helado, donde compro mi helado online directamente o indirectamente a través de una app de delivery.

1- Tarjetahabiente: Usuario paga con la tarjeta de su Banco Emisor.

2- Comercio online: Vende helados directo o a través de una app con tarjeta.

3- Gateway de pagos: Envía la información de pago al procesador.

4- Procesador adquirente: Procesa el pago vía esquemas de redes.

5- Esquema de redes: Verifica tarjetas y hace la liquidación.

Antes de pasar a otros conceptos que se utilizan, cuando el circuito finaliza se repite de manera inversa, pero esta vez acreditando los fondos al Comercio, descontando el MDR (Merchant Discount Rate= Tasa de intercambio que paga el adquirente al Banco Emisor + Markup procesador adquirente + mark up del Gateway de pagos).

Ya hasta aquí se va haciendo camino al andar, pero vamos a ir desglosando el proceso y los actores.

La conexión directa con las tarjetas, las tiene el procesador adquirente, puesto que tiene el permiso o licencias para operar dichas marcas (Visa, Master y/o Amex). Luego a los Gateways de pagos se les dice puentes digitales entre los comercios, Bancos y procesadores. No tienen licencia directa, sino a través de los adquirentes.

En Argentina los procesadores adquirentes son: Fiserv, Prisma, Global Processing, Ingenico por nombrar los más importantes.

Lo destacable, quizás ya lo has notado, es que el procesador adquirente se vincula con el Banco Emisor a través de los esquemas de redes de tarjetas. La función principal de estos últimos es la compensación y liquidación de los fondos, como también establecer los rieles tecnológicos y los estándares de seguridad.

También podemos deducir que los gateways de pagos, no procesan transacciones, si no envían información entre los comercios, los usuarios y sus bancos emisores.

Simplemente facilitan la experiencia online u offline. ¿ Y a quien envían la información? A los procesadores adquirentes.

Antes de ir a un ejemplo concreto, terminemos de explicar quienes son y qué hacen los Gateways de pago.

¿ Me lo podés explicar mejor… para qué existen los Gateways de pago y que función cumplen?

En Argentina, Gateway de pago directo se llama a las pasarelas de pago que permiten que tu código de comercio ante las tarjetas lo sigas manteniendo y simplemente son un puente digital que une a tus medios de pago con tu comercio y las instituciones financieras.

Los fondos se depositan directamente en tu cuenta bancaria. Podemos decir que el producido de tus ventas lo ven los procesadores en tu código de establecimiento y cualquier cuestión vinculada con contracargos o fraudes es de tu exclusiva responsabilidad. En algunos casos los gateways te ofrecen sistemas de prevención de fraude como ser: (Cibersource de Visa).

Luego tenemos los facilitadores de pagos, llamados agregadores. Ellos permiten a los pequeños comerciantes aceptar pagos sin tener un contrato directo con un banco adquirente. Los comercios delegan su propio código de establecimiento al agregador, por ej: Mercado Pago, PayU, Bamboo Payments, Ebanx quienes en función a negociaciones de pricing y plazos acreditan los fondos a los comercios. Podemos decir en breves palabras que los agregadores (payfacs), recaudan ingresos por ventas por cuenta y orden de terceros. Algo parecido a lo que hacen los Bancos, pero con un onboarding y KYC 100% digital.

Los agregadores, también son llamados PSP´s (Payment Service Providers) y ofrecen un producto llave en mano. No necesitás contratar un gateway de pagos o un procesador adquirente y menos un sistema de prevención de fraude. Ellos se encargan literalmente de todo. Incluso algunos PSP´s te pueden brindar desde el ERP, la logística integrada y un módulo de facturación online. ¿Bastante no?. Por ello las pymes los eligen.

Pero entonces, ¿cuando me conviene utilizar un gateway de pagos directo y cuando un facilitador de pagos ( de integración indirecta)

Hay varios factores que inciden en tomar uno o el otro, pero la diferencia más importante radica en tu volumen de negocio, tu ticket promedio, cantidad de transacciones y si estás en fases de start up o ya estás maduro en tu industria.

Hago aquí una aclaración, si tu empresa es regional, pero no quieres tener personería jurídica en cada país, porque resulta, poco menos que angustiante y penoso hacer un KYB en cada país, simplemente para tener tu código de comercio, entonces la opción de un agregador de pagos es la mejor solución.

Quizás sea un poco más onerosa la contratación de un agregador de pagos, pero al final del día el Time to Market y estar productivo inmediatamente en varios países, generalmente con una sola API provista, es mucho más conveniente.

Principales diferencias entre Gateways de pago y agregadores

Gateway de Pagos Directo 📡

Un gateway de pagos directo es una solución que permite a los comercios procesar pagos en línea directamente a través de su propio número de comercio.

Características Clave:

Cuenta de Comercio Propio (MID). En la jerga fintech Merchant ID.

“En el mundo de Fintech, a veces usamos términos en inglés porque, claro, suena mucho más ‘cool’, aunque no hablemos ni el 5% del idioma en una conversación normal. ¡Quién necesita español cuando tenemos palabras como ‘tokenización’ y ‘sandbox’!”

Siguiendo con lo nuestro, en el modelo de Gateway directo, el comercio debe tener su propia cuenta de comercio (MID) con un banco adquirente.

La integración es más personalizada y directa con el banco adquirente vía un procesador adquirente.

Control y Personalización:

Mayor control sobre las transacciones y personalización del flujo de pago en el web check out.

Acceso a detalles y configuraciones avanzadas de las transacciones.

Costos y Tarifas:

Generalmente, los costos y tarifas son más bajos por transacción, pero hay costos iniciales y de mantenimiento más altos.

Requiere una negociación directa de tarifas, condiciones y se pueden correr promociones con el banco adquirente.

Proceso de Configuración:

La configuración y el proceso de aprobación pueden ser más largos y complejos.

Puede necesitar cumplimiento con estándares de seguridad más estrictos, como PCI DSS.

Integración Técnica:

La integración puede ser más técnica y personalizada según las necesidades del comercio.

Ventajas:

Mayor control y personalización.

Tarifas potencialmente más bajas por transacción.

Desventajas:

Configuración inicial más compleja y costosa.

Mayor responsabilidad en la gestión de la seguridad y el cumplimiento.

Agregador de Pagos

Un agregador de pagos es una solución que permite a los pequeños comerciantes y startups aceptar pagos sin tener que establecer una cuenta de comercio (MID) directa con un banco adquirente.

Características Clave:

Cuenta de Comercio (MID) Compartida:

Los comerciantes utilizan una cuenta de comercio (MID) compartida proporcionada por el agregador de pagos.

No necesitan su propia cuenta de comerciante.

Facilidad y Rapidez de Configuración:

Proceso de registro y configuración rápida y sencilla.

Ideal para pequeños comerciantes, startups y negocios que necesitan empezar a aceptar pagos rápidamente.

Costos y Tarifas:

Generalmente, los costos iniciales son más bajos.

Las tarifas por transacción pueden ser más altas comparadas con un gateway de pagos directo.

Seguridad y Cumplimiento:

El agregador de pagos gestiona la seguridad y el cumplimiento de normas, como PCI DSS.

Menos carga de cumplimiento y responsabilidad para el comerciante.

El estándar PCI DSS (Payment Card Industry Data Security Standard) es un conjunto de reglas que se deben seguir para proteger la información de las tarjetas de crédito y débito. Este estándar fue creado por las principales compañías de tarjetas (como Visa, MasterCard, American Express, etc.) para asegurar que cualquier negocio que procesa, almacena o transmite información de tarjetas lo haga de manera segura.

Con lo cual con un agregador de pagos, la información de tus tarjetahabientes viaja cifrada (What?)

Cuando decimos que la información de las tarjetas “viaja cifrada”, significa que los datos están convertidos en un código secreto mientras se envían por internet. Así, si alguien intenta interceptar la información, no podrá entenderla ni usarla porque está protegida. Es como si enviáramos un mensaje en un idioma secreto que solo el destinatario y nosotros podemos entender. Te preguntarás y esto es parecido a lo que pasa con Bitcoin. Si, se copiaron, es el mismo modelo pero las transacciones se registran en una cadena de bloques que la llaman, blockchain.

Limitaciones en Personalización:

Menor control sobre la personalización del flujo de pago.

Limitaciones en las configuraciones avanzadas y el acceso a los detalles de las transacciones.

Ventajas:

Fácil y rápido de configurar.

Menor responsabilidad en la gestión de la seguridad y el cumplimiento.

Desventajas:

Menor control y personalización.

Tarifas potencialmente más altas por transacción.

Para resumir los dos modelos: El Gateway de pagos (directo) y el modelo de agregadores o gateway de pagos (indirecto), armamos esta tabla, para que se vean las diferencias más importantes con una sola mirada.

Veamos ahora algunos conceptos que a veces se pasan por alto pero nos van a ayudar a entender mejor de donde proviene la rentabilidad de Bancos y tarjetas y de paso nos adentramos en los últimos términos básicos, al menos de esta edición de la jerga fintech. Y ellos son:

La tasa de intercambio y el merchant discount

Son dos componentes importantes en el costo de las transacciones con tarjetas de crédito o débito y es fundamental que sepas bien quienes están por detrás.

A continuación, explicaré ambos términos y proporcionaré un ejemplo con una venta de 100 pesos para que puedas entender cómo funcionan en la práctica. A esta altura ya sabés, si llegaste, hasta aquí, que es para la compra de un helado.

Tasa de Intercambio

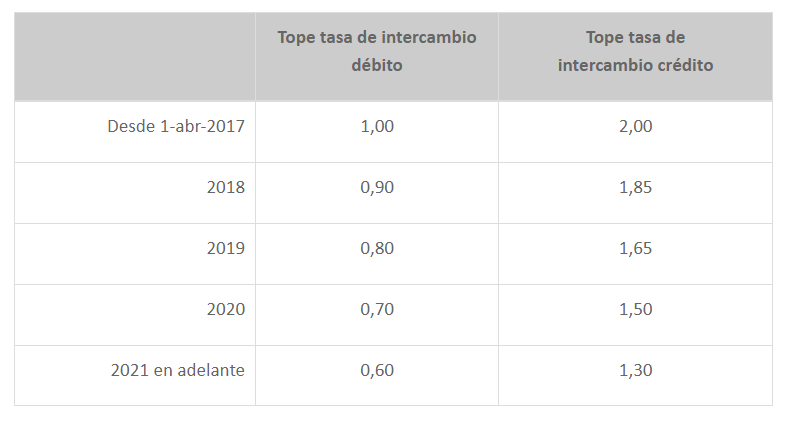

La tasa de intercambio es una comisión que el banco adquirente (el banco del comerciante) paga al banco emisor (el banco del titular de la tarjeta) por cada transacción con tarjeta. Esta tasa es establecida por las redes de tarjetas (como Visa, Mastercard, etc.) o por Instituciones como el BCRA en Argentina y varía según el tipo de tarjeta y la naturaleza de la transacción.

Las tasas de intercambio para débito tienen un tope y se fijan en: 0.60%

Las tasas de intercambio para crédito tienen un tope y se fijan en : 1.30%

https://www.bcra.gob.ar/Noticias/Noticia_directorio.asp

Merchant Discount

El merchant discount (o descuento del comerciante) es la comisión total que el comerciante paga al banco adquirente por procesar las transacciones con tarjeta. Este descuento incluye la tasa de intercambio y otras tarifas adicionales que el banco adquirente pueda cobrar por sus servicios.

Sobre dichas tasas de intercambio, los procesadores adquirentes incluyen su mark-up o ganancia: Fiserv, Prisma, Global Processing, tienen un mark up entre 20/30 puntos básicos.

Ejemplo Práctico

Imaginemos que un cliente compra un producto de 100 pesos utilizando su tarjeta de crédito. Supongamos los siguientes parámetros:

-

Tasa de intercambio Tarjeta de Crédito (Modelo Gateway): 1.3%

(Fijada por el Banco Central). Dicha tasa se divide entre Banco Adquirente y Banco Emisor . El porcentaje más alto (70% al 80%) se lo queda quien toma más riesgos: El Banco emisor. Y aquí hago un paréntesis, debido a que la tasa de intercambio debe ser lo suficientemente atractiva para que los Bancos o emisores no bancarias quieran desplegar un sistema de scoring crediticio, onboarding, premios. Si bien la T.I. no es su core es parte de la rentabiliad de los Bancos que les permite ofrecer promociones sin costo, entre otros temas.

-

Tasa que cobra el Procesador Adquirente: (Fiserv, Global Processing,Prisma): 50 puntos básicos por transacción. Dependiendo de la negociación entre las partes, puede ser menor. Son números aproximados, para que el lector comprenda un estimado de la ganancia bruta en cada eslabón de la cadena de pagos.

-

Tasa que cobra el Gateway: Payway, Lyra, WorldPay: 1.2% Nuevamente son números aproximados, para que el lector comprenda un estimado de la ganancia bruta en cada eslabón de la cadena de pagos.

** Aclaro que son todos números aproximados y pueden variar entre rubros (combustibles, locomoción pagan menos) y por el volumen de transacciones.

Luego de haber explicado brevemente los conceptos, se entiende que el comercio debe comprender a fondo los cargos para luego estimar en función de los precios de costos, sus precios de venta.

Habiendo aclarado lo anterior desglocemos el MDR (Tasa de descuento al comercio).

Merchant discount Rate = (a) T.I. + (b) Markup Procesador adquirente + (c) Gateway que es igual a : 3%+ impuestos.

En el mejor de los casos un comercio grande que opera de manera online, termina pagando un 3%, dependiendo el rubro en que opere. Los comercios más pequeños que están conectados a agregadores o facilitadores de pago, terminan pagando al menos 100 puntos básicos adicionales, pero con todos los costos resueltos. No necesitan la contratación de un Banco adquirente como tampoco de un procesador.

Resumen de la Venta total del helado de Menta Granizada:

Venta total con Tarjeta en un pago : 100 pesos.-

Tasa de intercambio: (1.3%) 1.3 pesos.-

Tasa del Adquirente y del Gateway: (1.7%) 1.7 pesos.-

Merchant Discount Rate: (3,0%) 3.0 pesos.-

Fondos recibidos por el comerciante: 97 pesos.-

Este ejemplo muestra cómo se desglosan y distribuyen las tarifas asociadas a una transacción con tarjeta, lo cual es importante para que los comerciantes comprendan los costos de aceptar pagos con tarjeta.

Si bien es un concepto general donde siempre el MDR supera a la tasa de intercambio y lo termina pagando el comerciante, necesitamos ver la incidencia de otros cargos… Los impuestos y retenciones.

Algunos se convierten en deducibles pero el MDR, es una pérdida directa operativa que se asume.

En realidad, aparentemente el Comerciante recibe 97 pesos. Y si se aplican retenciones e impuestos recuperables el saldo contable en caja es de $86.89. Entonces el comerciante debe calcular a su rentabilidad bruta un adicional del 15%, para terminar empatado. Por supuesto que ese 15% es recuperable, pero si tomamos el valor del dinero en el tiempo y a ello le agregamos la tasa de inflación… Ya lo respondiste por mí.

Y a mí el helado me costó 100 pesos. Ni más ni menos. Paso el desglose de los impuestos más abajo. Nos vemos en la próxima y seguiremos desvelando misterios para que vos y tu comercio, aprendan un poquito más sobre comercio digital, con todas las letras, sean más rentables y se organicen mejor, puertas adentro.

Vocabulario mínimo indispensable:

Autorización: Cuando un cliente realiza una compra con su tarjeta, el adquirente solicita autorización del banco emisor para confirmar que los fondos están disponibles y la transacción es válida.

Liquidación: Después de la autorización, el adquirente asegura que los fondos se transfieren desde el banco emisor al comerciante, generalmente a través de redes de tarjetas de crédito o débito.

Gestión de Riesgos y Fraude: Los adquirentes también desempeñan un papel crucial en la gestión de riesgos y la prevención del fraude. Utilizan diversas herramientas y tecnologías para detectar transacciones sospechosas y proteger tanto a los comerciantes como a los clientes.

Equipos de Punto de Venta (POS): Proveen a los comerciantes con los dispositivos necesarios para aceptar pagos con tarjeta, como terminales de punto de venta.

Soluciones de E-commerce: Ofrecen servicios de pasarelas de pago en línea para facilitar las transacciones electrónicas.

Acuerdo de Nivel de Servicio (SLA): Contrato que define el nivel de servicio esperado entre el proveedor de servicios y el cliente.

AML (Anti-Money Laundering): Normativas y procedimientos para prevenir el lavado de dinero.

Autenticación de Dos Factores (2FA): Proceso de verificación de identidad que requiere dos formas de autenticación.

Autorización: Proceso en el cual el adquirente solicita confirmación del banco emisor para una transacción con tarjeta.

Estados de la Autorización:

Aprobado

Pendiente

Declinado

Banca Móvil: Uso de dispositivos móviles para realizar transacciones bancarias y pagos.

Banco Adquirente: Entidad financiera que gestiona las cuentas de los comerciantes y procesa las transacciones con tarjetas.

Banco Emisor: Entidad financiera que emite tarjetas de crédito o débito a los clientes.

Banco Pagador: Entidad que gestiona los pagos a los beneficiarios finales.

Blockchain: Tecnología de registro distribuido que asegura la integridad de las transacciones.

Cartera/Billetera Digital: Aplicación o servicio que permite a los usuarios almacenar y gestionar información de pago electrónicamente.

Chargeback (Devolución de Cargo): Proceso de reembolso de una transacción debido a una disputa del titular de la tarjeta.

Criptomoneda: Moneda digital que utiliza criptografía para asegurar y verificar transacciones.

Emisor: Institución financiera o no financiera que emite tarjetas de pago a los consumidores.

Fintech: Innovación financiera que utiliza tecnología para mejorar y automatizar servicios y procesos financieros.

Fraude con Tarjeta: Uso no autorizado de una tarjeta de pago para realizar transacciones.

Gateway de Pagos Directos: Envía información de pagos de los comercios a las instituciones financieras, via procesadores, para autenticar compras en línea.

Gateway de Pagos Indirectos (Agregadores): Escucha transacciones de los compradores de manera online, envía información a procesadores adquirentes para autenticar compras y actúa como puente digital.

Gestión de Riesgos y Fraude: Herramientas y tecnologías utilizadas por los adquirentes para detectar transacciones sospechosas y proteger tanto a los comerciantes como a los clientes.

Intercambio: Proceso de transferencia de fondos entre el banco adquirente y el banco emisor.

KYC (Know Your Customer): Proceso de verificación de la identidad de los clientes.

Liquidación: Proceso de transferencia de fondos desde el banco emisor al comerciante después de la autorización.

Merchant Discount Rate (MDR): Comisión que el comerciante paga al banco adquirente por procesar una transacción con tarjeta.

PCI DSS (Payment Card Industry Data Security Standard): Conjunto de reglas para proteger la información de las tarjetas de crédito y débito.

Procesador Adquirente: Empresa que gestiona las transacciones entre los gateways y los bancos emisores y adquirentes.

Procesador de Pagos: Empresa que gestiona las transacciones electrónicas entre el comprador, el comerciante y los bancos.

Propietario de la Cuenta: Persona a nombre de la cual está registrada una cuenta bancaria o tarjeta.

QR Code: Código de respuesta rápida que puede ser escaneado para realizar pagos móviles.

Reconciliación Bancaria: Proceso de comparación de los registros internos de transacciones con los extractos bancarios para garantizar la exactitud.

Red de Tarjetas: Sistema que facilita la transferencia de información y fondos entre emisores, adquirentes y comerciantes.

Riesgo de Crédito: Posibilidad de que un prestatario no cumpla con sus obligaciones de pago.

Saldo Disponible: Cantidad de dinero disponible en una cuenta bancaria para su uso.

Sandbox Regulatorio: Entorno de pruebas controlado donde las empresas Fintech pueden probar sus innovaciones bajo la supervisión de un regulador.

Tarjeta de Crédito: Instrumento de pago que permite al titular realizar compras y pagar posteriormente.

Tarjeta de Débito: Tarjeta vinculada a una cuenta bancaria que permite al titular realizar pagos con fondos disponibles en la cuenta.

Tasa de Intercambio: Comisión que el banco adquirente paga al banco emisor por cada transacción con tarjeta.

Tokenización: Proceso de sustituir los datos sensibles de una tarjeta con un identificador único (token) que no tiene valor fuera del contexto específico de la transacción.

Transacción de Tarjeta No Presente: Pago realizado sin que la tarjeta esté físicamente presente, típicamente en compras en línea o por teléfono.

Transacción de Tarjeta Presente: Pago realizado con la tarjeta físicamente presente en el punto de venta.

Verificación de Dirección (AVS): Sistema utilizado para verificar la dirección de facturación del titular de la tarjeta durante una transacción en línea.